Šarec: “Na dolgi rok smo vsi mrtvi”")

Banka Slovenije je s 1. novembrom omejila kreditiranje prebivalstva. Čeprav je v javnosti in delu politike ob tem zaznati veliko ogorčenje, pa je dejstvo, da stvari niso nove. Dosedanja priporočila so v osrednji banki, ki je regulator bančnega trga, zgolj spremenili v zavezujoča, o čemer se v javnosti ne govori veliko.

Banka Slovenije je priporočila za področje stanovanjskih posojil izdala že septembra 2016. Nato so novembra 2018 priporočilo razširili še na potrošnike kredite. Ker priporočila niso bila upoštevala, so ta zdaj spremenili v zavezujoča. Opozarjajo tudi na zaostrene gospodarske razmere na svetovnih trgih, kar lahko privede v novo krizo.

S tem padejo v vodo tudi vse izjave vladnega predsednika Marjana Šarca, ki jih je v maniri pridobivanja poceni volilnih glasov izrekel ali zapisal proti Banki Slovenije. S tem se je predvsem osmešil. Časa za ukrepanje so imeli tako v zdajšnji reciklirani kot tudi prejšnji vladi dovolj, da bi stvari spremenili.

Zakaj so se na Banki Sloveniji tako odločili?

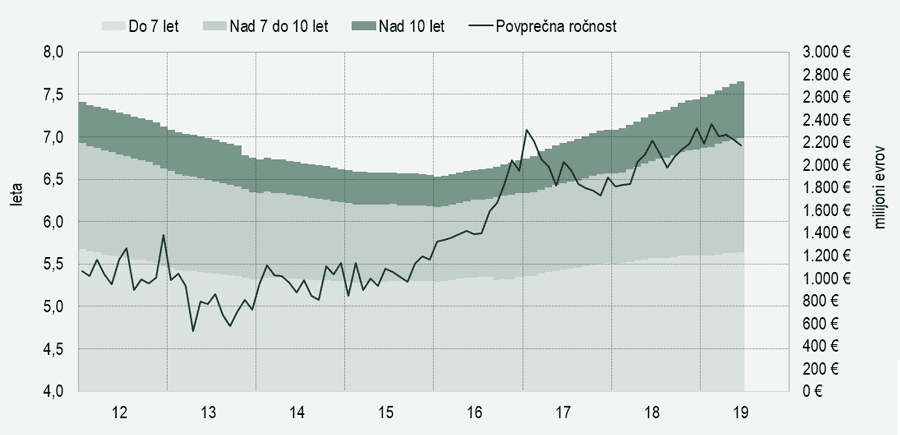

Na področju posojilne dejavnosti so bila opazna odstopanja od priporočil predvsem na dveh področjih: na področju odplačevanja posojila glede na prihodke kreditojemalca in povprečne ročnosti (odplačilne dobe) potrošniških kreditov, ki v nekaterih primerih presega celo 12 let. (Pojasnila: tukaj )

To so zdaj spremenili. Najdaljši čas odplačila potrošniškega posojila je omejen na 84 mesecev oziroma 7 let, določeni so tudi zneski, ki morajo kreditojemalci ostati po odplačilu obrokov posojila.

V praksi to pomeni naslednje:

- če ima posojilojemalec s štiričlansko družino z dvema mladoletnima otrokom 1119 evrov plače (kar je povprečna neto plača), lahko njegov mesečni obrok znaša največ 167 evrov. Pri tem lahko potrošniško posojilo na 7 let znaša največ 11.500 evrov, stanovanjsko posojilo na 20 let pa največ 30.000 evrov.

Skupno se tako lahko starša z dvema otrokoma zadolžita za največ 60.000 evrov (stanovanjska kredita na 20 let).

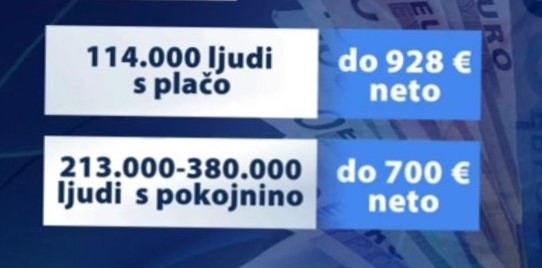

Na Združenju bank na podlagi statističnih podatkov ocenjujejo, da posojila pri bankah ne bo več moglo dobiti 57 odstotkov upokojencev, ki prejemajo starostno pokojnino do 700 evrov in vsaj 20 odstotkov zaposlenih (114.000), ki prejemajo neto plačo do 928 evrov in preživljajo ali sopreživljajo enega otroka. Tudi v višjih razredih neto plač od 10 do 25 odstotkov zaposlenih zaradi novega sklepa ne bo moglo dobiti kredita, so izračunali.

Združenje bank: Brez posojila bo ostalo najmanj naslednje število državljanov oziroma blizu pol milijona ljudi:

Velike pasti: Zadolževanje na črnem trgu, nakupi na obroke in lizing

Pri tem zdaj obstaja zelo velika možnost, da se bo določen delež prebivalstva začel zadolževati na t. i. črnem trgu, kjer bodo obresti oderuške. Takšne stvari smo v Sloveniji že poznali, zato je to velika past. Na eni strani lahko prihaja do velikih težav pri odplačilih posojil, na drugi pa bodo zaradi visokih, pogosto tudi oderuških, obresti ponovno bogateli posamezniki, ki imajo veliko denarja. Zdaj ga skrivajo, če ga imajo v bankah, pa so obresti skorajda nične.

Velika past je tudi nakup na obroke, pa tudi nakup na lizing. Za vse to ni omejitev pri dohodkih.

Potrditev: Plače in pokojnine v Sloveniji so prenizke ter preveč obdavčene

Vsi ti bančni ukrepi so razkrili tudi naslednje: plače in pokojnine so v Sloveniji preveč obdavčene.

Bednaš: “Na leto izgubimo za povprečno občino delovno sposobnega prebivalstva”

Mladi so zaradi novih bančnih ukrepov obupani. Dejstvo je, da država že leta za njih ni naredila domala ničesar. Mladi se izseljujejo iz Slovenije, Maja Bednaš, direktorica vladnega Urada za makroekonomske analize in razvoj, pa je v enem od današnjih intervjujev povedala: “Na leto izgubimo za povprečno občino delovno sposobnega prebivalstva.” Da so to predvsem mladi, ni treba poudrarjati.

Šarec in koalicija so obljubljali veliko

Konec avgusta 2019 so predstavniki zdajšnje koalicije iz vrst LMŠ, SMC, SD, DeSUS in SAB podpisali koalicijski sporazum, v katerem so mladim namenili precej pozornosti.

Konec avgusta 2019 so predstavniki zdajšnje koalicije iz vrst LMŠ, SMC, SD, DeSUS in SAB podpisali koalicijski sporazum, v katerem so mladim namenili precej pozornosti.

V 3.10 točki so za reševanje stanovanjske problematike mladih med ukrepi zapisali naslednje:

- Evidentirali bomo obstoječe kapacitete in stanje na področju najemniških stanovanj za mlade.

- Glede na obstoječe možnosti se bodo zagotovili smiselni razpisi preko Stanovanjskega sklada RS, ki bodo dejansko prilagojeni za mlade ter mlade družine.

- Zagotovili bomo pogoje za delovanje stanovanjskih zadrug. Stanovanjski sklad naj začne ponujati t. i. »rent&buy« možnosti.

- Politiko Stanovanjskega sklada RS bomo preusmerili v gradnjo javnih najemnih stanovanj, proračunska sredstva za stanovanja bomo do konca mandata dvignili na 0,4 % BDP.

- Uvedli bomo možnost poroštva države za stanovanjske kredite pri državljanih, ki prvič rešujejo svoje stanovanjsko vprašanje in imajo dohodek, vendar je vezan na prekarno delo.

- Povečali bomo kapacitete v študentskih domovih in ob morebitnih prostih kapacitetah mladim tudi v študentskih domovih omogočili prehodno bivanje.

- Povečali bomo fond najemnih stanovanj na 10.000 stanovanj, dostopnih za vse generacije (po zgledu Dunaja), pri čemer bodo prednost imeli mladi.

Celo za starejše so zapisali, da bodo “v sodelovanju z lokalnimi skupnostmi (sklad za subvencioniranje stanovanjskih prilagoditev) razvili starejšim prijazno okolje in infrastrukturo, vzpostavili ustrezne mreže oskrbovanih stanovanj ter razvili sodobne oblike bivanja za starejše”.

In kaj od tega imamo danes? Ničesar! Niti ne kaže, da bi se kaj od tega tudi res uresničilo.

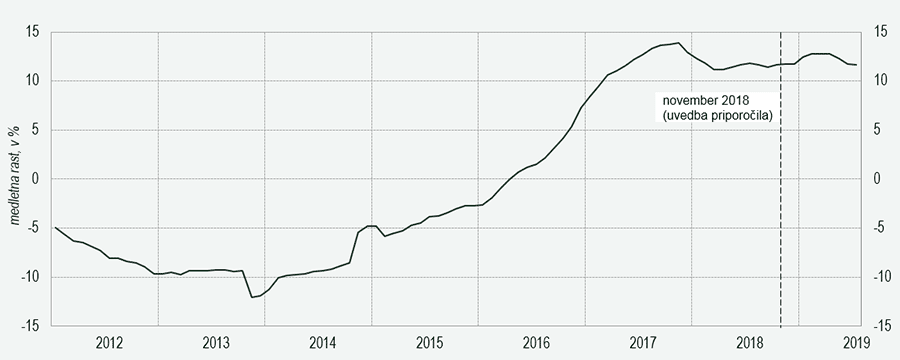

Naslednje pa je bil razlog za spremembo priporočil Banke Slovenije v obvezujoča – potrošniški krediti so v zadnjih letih izredno naraščali:

J. M.

{kind=link}