Šarec: “Na dolgi rok smo vsi mrtvi”")

Davek na dediščino je namenjen obdavčevanju premoženja, ki ga fizična ali pravna oseba prejme kot dediščino ali darilo. Postopek plačevanja davka pa se razlikuje glede na to, če davčni zavezanec dobi darilo ali pa dediščino. Zakon določa tudi davčne oprostitve.

Pod prejeto premoženje spadajo:

- nepremičnine;

- premičnine (vrednostni papirji, avtomobili, denar itd.);

- premoženjske in druge stvarne pravice.

Pomembno je tudi vedeti, da dediščina ni obdavčena, če zajema le premičnine, ki niso vredne več kot 5000 evrov.

V primeru darila mora prejemnik prejem napovedati na obrazcu v 15 dneh od nastanka davčne obveznosti. To mora storiti pri finančnem uradu, kjer je vpisan vdavčni register. Če obdarjenec, davčni rezident Republike Slovenije ne vloži napovedi v predpisanem roku ali na predpisan način oziroma ki ne prijavi darilne pogodbe, se kaznuje z globo od 210 do 1200 evrov.

V primeru dedovanja pa davčni zavezanec ne vloži davčne napovedi. Odmera davka se izvrši na podlagi podatkov, ki jih davčnemu organu posreduje sodišče. Premoženje, ki je predmet dedovanja v tujini in se zapuščinski postopek vodi pred tujim sodiščem, ni predmet dedovanja (in obdavčitve) v Sloveniji.

Davek na dediščino – koliko znaša?

Davek na dediščino je določen v lestvici, ki jo določa 8. člen Zakona o davku na dediščine in darila (ZDDD). Višino davka ne določa le višina dediščine, temveč tudi dedni red, v katerega spada davčni zavezanec. Tako so na primer davka na dediščino oproščeni vsi, ki spadajo v prvi dedni red.

V prvi dedni red, in so davka na dediščino oproščeni, spadajo:

- zakonci;

- otroci;

- posvojeni otroci;

- vnuki;

- pravnuki;

- zeti;

- snahe.

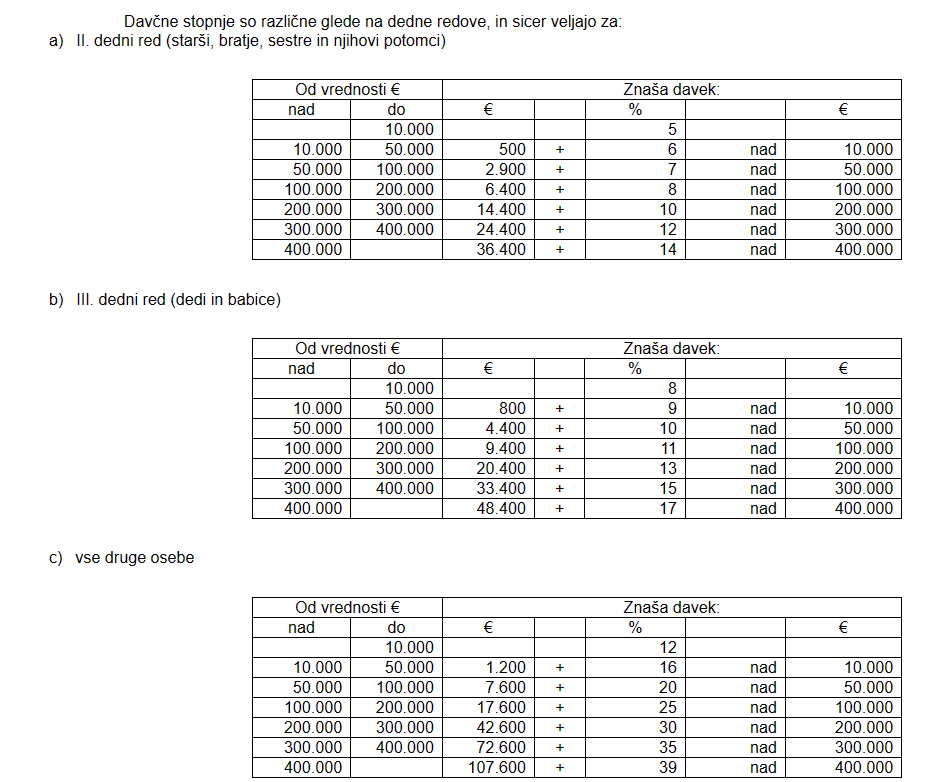

Tisti, ki spadajo v drugi dedni red, plačajo med 5 % in 14 % davka na dediščino. V 2. dedni red spadajo: starši, bratje, sestre in njihovi potomci.

V tretjem dednem redu (dedki in babice) znaša davek med 8 % in 17 %.

Vsi ostali pa plačajo med 12 % in 39 % davka.

Davčne oprostitve

Zakon določa tudi davčne oprostitve, med njimi so davka oproščeni tudi zet, snaha, pastorek in dedič ali obdarjenec, ki je živel z zapustnikom ali darovalcem v registrirani istospolni partnerski skupnosti (9. člen ZDDD)

Davek se ne plača niti od podedovanega ali podarjenega začasnega ali dosmrtnega užitka nepremičnine.

Davek se ne plača od tistega dela nepremičnine, na katerem dedič ali obdarjenec po veljavnih predpisih ne more pridobiti lastninske pravice, pravice uporabe ali užitka.

Davčne stopnje glede na dedne redove:

Pri plačilu davkov na dediščine in darila je zato zelo dobro prebrati Zakon o davku na dediščine in darila

Vir: Data

M. D.

{kind=link}