Ansambel NEMIR – “Lej, kuk’ je lepu” (20 let)")

Šarec: “Na dolgi rok smo vsi mrtvi”")

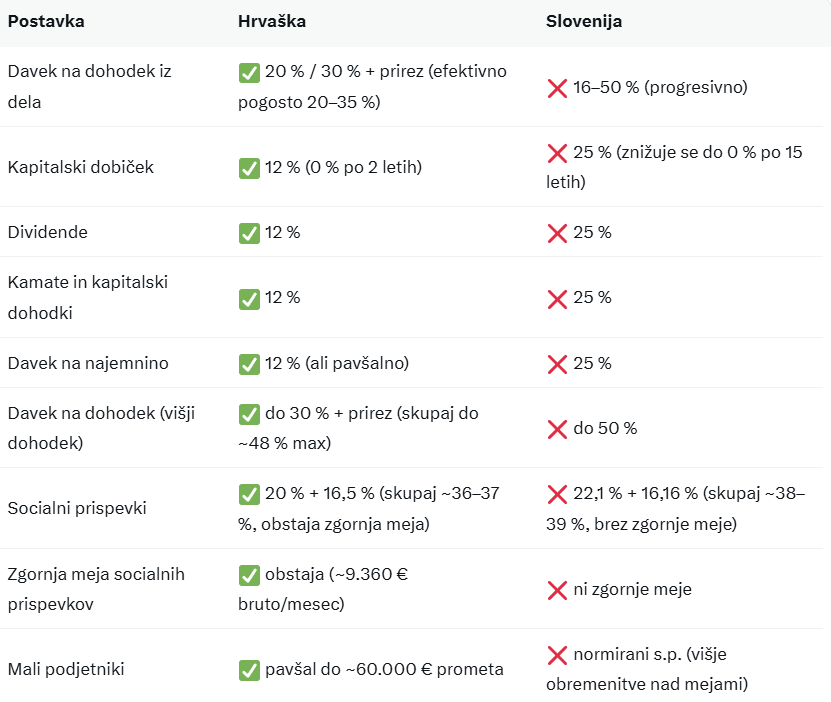

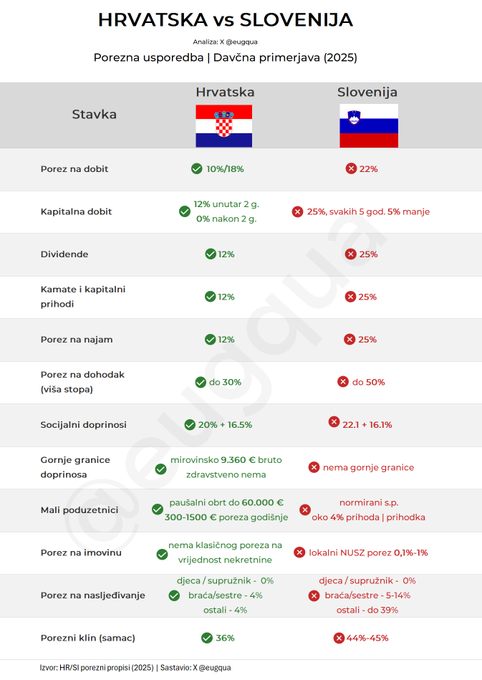

Primerjave kažejo, da Hrvaška v mnogih ključnih kategorijah ponuja nižje davčne obremenitve – zlasti pri plačah, kapitalskih dohodkih, dividendah in dedovanju. Slovenija pa ostaja med državami z višjimi davčnimi stopnjami, celo v EU in OECD smo na prvih mestih.

V nadaljevanju objavljamo posodobljeno primerjavo glavnih davčnih postavk (stanje marec 2026, upoštevane zadnje spremembe v obeh državah). Razlike med Slovenijo in Hrvaško so očitne.

Kdo ima nižje obremenitve:

- Plače in višji dohodki: Hrvaška bistveno ugodnejša, zlasti za višje plače (efektivno 5–15 % manj, odvisno od prireza (lokalnega davka)

- Dividende, obresti, najemnine, kapitalski dobitki: Hrvaška bistveno ugodnejša

- Socialni prispevki: Hrvaška

- Dedovanje: Hrvaška ugodnejša (zlasti za brate/sestre in ostale)

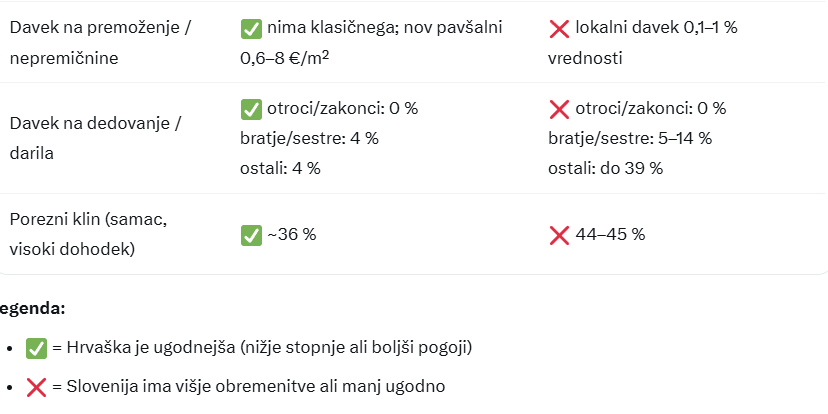

- Davek na premoženje: Hrvaška nima, Slovenija ima + pripravljajo nov davek

Ključne prednosti Hrvaške (2026)

- Nižje obdavčevanje dela in plač – za povprečne in višje plače je razlika lahko 10–15 odstotnih točk v korist Hrvaške.

- Kapital in pasivni dohodki – 12 % proti 25 % je ogromna razlika. Posebej privlačno za vlagatelje v delnice, kripto, nepremičnine in dividendne portfelje (po 2 letih celo 0 %).

- Zgornja meja socialnih prispevkov – visoki zaslužki (nad ~9–10 tisoč € bruto/mesec) imajo fiksno zgornjo mejo, kar v Sloveniji ne obstaja.

- Dedovanje – za bratje/sestre in ostale sorodnike bistveno nižje stopnje (4 % proti 5–39 %).

- Enostavnejši sistem za male podjetnike – pavšalni sistem je pogosto ugodnejši.

Zaključek

Če ste zaposleni z višjo plačo, vlagatelj v delnice/kripto/nepremičnine, prejemnik dividend ali načrtujete prenos premoženja na širšo družino, je Hrvaška v letu 2026 davčno bistveno ugodnejša. Tako je tudi v primeru dedovanja. Razlika pri 100.000 in več evrov letnega dohodka lahko hitro preseže 10.000–20.000 evrov na leto.

Po drugi strani pa za povprečnega zaposlenega z nižjo plačo, družine z otroki (ki izkoriščajo olajšave) in tiste, ki ne ustvarjajo pasivnih dohodkov, razlika ni tako velika.

Davčni sistem se spreminja. Vladajoča koalicija v Sloveniji (Svoboda, SD in Levica) ima že vse pripravljeno za uvedbo novega nepremičninskega davka. Če jim po naključju uspe na volitvah, ga bodo uvedli s 1. januarjem 2027.

Nasprotno pa stranke, kot so SDS in skupina NSi+SLS+Fokus novim davkom, tudi nepremičninskemu nasprotujejo.

Objavljamo tudi analizo, izdelano v hrvaškem jeziku, na podlagi katere smo pripravili zgoraj omenjeno:

M. D.

")

{kind=link}